沖縄移住を実現するためのリアルな方法について考えるシリーズ。

私は40歳でサラリーマンを辞めることを決意し、50歳でリタイアして沖縄に移住しました。

高額な退職金をもらったわけでも、親からの遺産があったわけでもありません。

リタイアと移住の資金のメインは、10年間の株式投資によるものでした。

前回の「沖縄移住のために:お金は苦手」でお金の三原則は「お金を稼ぐ、貯める、増やす」で、多くの人は稼ぐ力はあっても倹約が苦手で、増やすことはもっと苦手、というお話をしましたが、今日は「増やす」ことのお話です。

しっかり稼いで、きっちり倹約して、ちゃんと増やすことで沖縄移住の実現性が高まります。

(注意:本ブログは特定の投資対象を推奨するものではありません。あくまでも投資に対する考え方を養うものです)

投資は危険か?

「投資は博打」「投資は危険」という言葉を良く聞きますね。

私は投資は登山のようなものだと思っています。

毎年、登山による死亡事故が発生しているので「登山は危険か?」と言われれば「危険です」という答えになるでしょう。

しかし「登山は常に命の危険があるか?」と聞かれたら「十分な知識を持って、無理のない計画と適切な準備をしていれば、ほとんど危険はない」と思いますよね。

投資も同じで、金融投資も不動産投資(マイホーム購入も不動産投資だってご存じですか?)も労働力投資も設備投資も、ちゃんとした知識と準備があれば、命にかかわるような危険は非常に少ないと言えます。

例えば日本国民が国に管理を委託している年金。

年金基金は国民から集めたお金を金融投資で運用しています。

時々ニュースで「株式市場暴落で年金運用がマイナスに!」という記事が出ますよね?

あれを見て「国民の年金で危険な運用をするとはけしからん!」と怒る人がいますが、実際は非常に堅実な投資運用をしていますし、実際に年金基金がマイナスになっているわけではないのです。

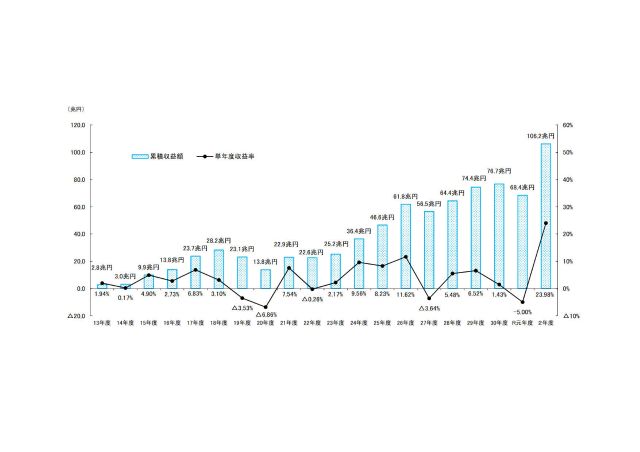

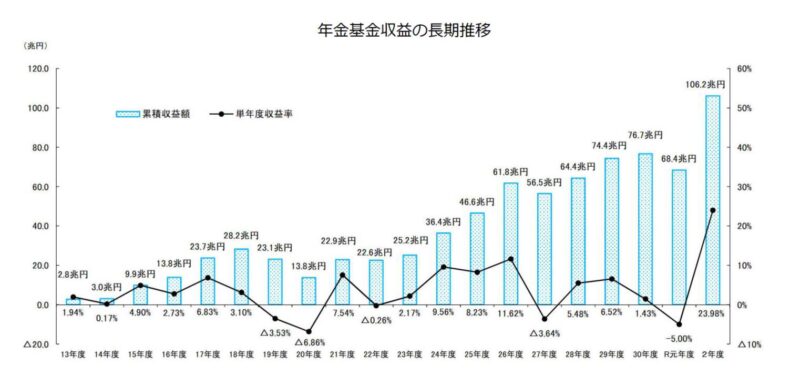

実際の年金基金の投資収益はこうなっています(厚労省データ)。

累計の収益額は着実に右肩上がりで増加していますね。

ニュースで「年金がマイナス運用!」というのは黒線で示された単年度の収益を言っているのです。

直近20年間で単年度収益がマイナスになったのは4回だけ。2年続けて下落したのはリーマンショックの時だけです。

逆に言えばリーマンショック並みの市場の暴落があっても、2年で回復しているということです。

「機関投資家」という言葉を聞いたことがあると思いますが、機関投資家の主体は世界の年金基金や保険会社です。

みなさんの安心・安全のために存在する年金基金や保険会社が、イチかバチかのような投資運用をするわけありませんよね。

金融投資は危険か?金融投資は儲かるのか?という質問への答えとしては「年金基金と同様の投資をすれば、危険度は低く、儲かる確率は高い」という答えになるでしょう。

投資はバクチか?

これも良く聞く言葉ですが、答えは「バクチのような投資もあれば、そうでない投資もある」となります。

複数の選択肢から何かを選ぶのをバクチというのであれば、これは人生の全てがバクチになってしまいます(笑)

ですので、ここでいうバクチは「お金を賭けるもの」として考えてみましょう。

いわゆるギャンブルや賭博というものは掛金の総額が決まっていて、それを勝負の勝ち負けで取り合うものです。

金融投資では、為替の上げ下げに賭けるFX(外国為替保証金取引)や商品・株式の先物取引は、賭金総額が決まっていて数カ月で決済するので、勝ち負けがはっきりと決まる賭博的要素の強い投資になります。いわゆるゼロサム・ゲームというものです。

これに対して株式投資は投資先の企業や市場が成長すれば全員の掛け金が増殖していくので、成長する企業や市場に投資した全員が儲けることのできるプラスサム・ゲームになります。

もちろん企業や市場がマイナス成長であればマイナスサム・ゲームとなって全員が損をするわけです。

投資した企業や市場が破産すれば、全員が掛け金を失います。

ですが資本主義経済は、その構造に「成長する」ことが組み込まれているので、個別の企業や国家が破綻することはあっても全体では常に成長します。

2003年からの世界の名目GDPと株式時価総額を見るとリーマンショックでもGDPは成長を続け、株価総額も5年で回復して成長しています。

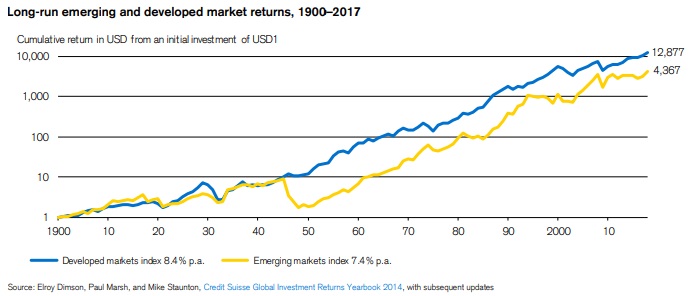

さらに長期でみると幾たびの経済危機を迎えても、世界の株式時価総額は常に成長を続けています。

青線が先進国の株式市場、黄色が新興国の株式市場ですが、どっちも過去120年間で成長を続けていることがわかります。

資本主義経済は技術や設備の投資を行って常に経済成長を行う仕組みの経済システムなので、長期では全体として成長するしかないプラスサムの経済モデルなのです。

分散・長期で収益確保

最初に紹介した年金基金の運用は、このような長期で全体的な経済成長を前提に運用されているので、単年度の運用実績がマイナスになることはあっても、長期でマイナスになることはありません。

ですから安全性の高い投資をしたければ年金基金と同様の運用をすれば良いわけです。

というと「年金基金みたいな大口だから、特別な投資先で運用しているんでしょ?」と思う方がおられますが、年金基金ほどの巨大な運用資金になると特定の企業のような規模では運用資金を受けきれないので、投資先は株式市場や債券市場といった超大規模なもので運用するしかありません。

つまり、年金基金は一般の人でも購入可能な投資対象でしか運用されていないのです。

ちなみに日本の年金基金の運用対象はこうなっています。

株式市場と債券市場に半分づつ。さらに国内と海外に半分づつの投資となっています。

すごくシンプルですね。

一般に株式は変動が大きく債券は小さく、株式と債券は逆の動きをします。

変動が大きいことを「リスクが大きい」と言います。このリスクとは「危険」という意味ではなく、単なる変動幅の大きさです。

ハイリスク・ハイリターンというのは「変動幅が大きい方が儲かる時も損するときも大きい」という、当たり前のことを言っています。

株式は変動が大きいから利益がでる期待も高い反面、暴落した時の損失も大きいということですね。

債権は基本的には株式と逆の値動きをするので、株と債券を合わせることで株価暴落時の損失を少なくできます。

その反面、平均的な利回りは株よりも低く、株式市場が好調な時には利益増大の足かせになります。

長期でみれば株式市場は成長するので、債券を組み合わせるのは暴落時の安全弁のような役割を果たします。

年金基金は非常に保守的(安全より)な運用をするので、株式運用が50%というのは以前に比べたら「積極的」な運用方針と言えるでしょう。

このように、特定銘柄や特定市場だけに偏らずに全世界の株式市場に分散すること、株と債券に分散すること、そして長期に運用を継続することで、年金基金は安全性の高い運用を行い、確実に収益を積み上げています。

個人で年金基金の真似をするには?

個人でも年金基金の真似をすることで、安全な運用をできることをお話しました。

ただし、この方法には問題点が一つあります。

年金基金は毎年の年金掛け金を何十年にもわたって継続的に分散投資することで、確実に収益を積み上げています。

高い運用利回りを出しているのは、何十年も前に投資した資金が巨額の利益を出しているからです。

しかし、個人でこれをやろうとした場合の問題は、分散投資は真似できますが、利益を得るのに何十年も待っていられないということです。

40年後に移住するわけにはいきませんからね。

より短期間で移住のための資金を増やすためには、年金基金の運用方法をベースに、もう一工夫する必要があります。

次は、その工夫について考えたいと思います。

↓投資についてちょっとわかった、と思ったらポチって下さいまし。

にほんブログ村

にほんブログ村

コメント