FIRE、つまり経済的に自立して早期リタイア(Financial Independence and Retire Early)の話です。

前回の話を読んだ人から「投資信託ではFIREは不可能ってこと?」という質問を頂きました。

答えからいえば「実現可能」です。

ただし100%可能というわけではありません。自分がどうしたらFIRE実現をできるかどうかを導き出す簡単で正確な計算方法がありますので、今日はそれについてお話します。

FIREの基本コンセプト

いまさらという感もありますが、FIREの定義について最初に明確にしておきましょう。

FIREは「投資信託を年率4%で切り崩せば、30年後でも95%の確立で元本は減少しない」というトリニティー・スタディの結果である統計的事実に基づいています。

その詳細に関しては、こちらの記事で説明しました。

ですのでFIRE実現には「自分の1年間の生活費の25倍の金融資産を投資信託として持って入れば良い」という非常にシンプルな話です。

年間生活費が200万円であれば、税引き前で約240万円の投資利益が必要で、その25倍、つまり6000万円の投資信託を持つ必要があるということです。

いつFIREできるかを知る唯一の方法

FIREのREがEarly Retire、つまり早期リタイアと言ってるので「25歳の会社員ですが、30代でFIREしたいです。実現可能でしょうか?」といったことを動画チャンネルなどで質問している人がいますが、これは簡単に計算できます。

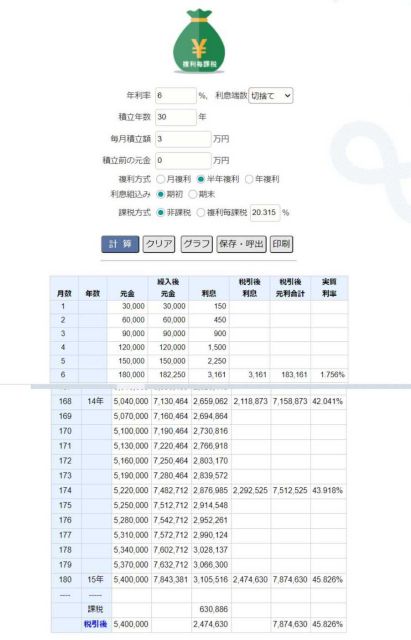

その計算方法が載っているサイトがこれです。

これ以外にも「積み立て投信 複利 計算」でググれば、いろんなサイトがでてきます。

この年利率に6%をいれ、積立年数にFIREを実現したい年齢までの年数、毎月積立額に自分の積み立て可能な金額、積立前の元金に積立開始時に入金する金額をいれて計算してみましょう。

複利方式と利息組込みは買おうとしているファンドの設定を入れてください。

例えばあなたが25歳で毎月3万円を積立て、40歳でFIREしたいとすると、その計算結果はこうなります。

15年間、毎年3万円の積み立てをした結果は、元利合計8,505,516円。

850万円です。(売却するわけではないので税引き前の元金利息合計です)

6000万円には全然たりませんね。

積立金額は変えずに期間を2倍の30年にすると元利合計29,864,654円と約3,000万円になります。(自分で計算してみてください)

年数を倍にすると金額は3倍以上に増え、投資利回りは大幅に向上しますが、これでも足りません。

積立開始時の元金を1,000万円入れて、積立金額3万円で30年間運用すると、やっと65,140,336円とFIRE達成可能な金額になります。

積立開始時の元金ゼロで毎年8万円の積立をすると30年運用63,656,823円になってFIRE達成になります。

25歳から30年間の積立てをすると積立終了年齢は55歳。

定年年齢が65歳であれば、10年分の早期リタイアが達成できることになります。

指標数字が重要

こうして積立金額、積立年数、積立開始時金額のうちの二つを固定して数字を色々と変えていくと、積み立て投資信託は「積立金額が大きく」「積立期間が長く」「積立開始金額が大きい」ほど利回り効果が高い投資法だということがわかります。

インデックスファンドによる積立投資信託はリスクの低い投資方法とされているので、これを下回る危険性も低いかわりに、これを上回る期待値も低いものです。ですので、この計算で導きだされた金額は、ほぼ確実に現実的な数値と考えることができます。

この複利計算方法さえ知っていれば「30代でFIREは可能でしょうか?」といった質問をすること自体がナンセンスです。

40歳までの残余年数と毎月の積立て可能金額、積立開始金額をいれれば、その答えは自動的に出てきます。

25歳の方が40歳でFIREするためには投資開始金額1000万円で毎月15万円の積立てをすれば、40歳時点でほぼ6000万円になります。

このような指標数字がわかっていれば、現時点でのギャップが明確になるので、その差をどうやって埋めるかといった戦略的思考に進むことができます。

指標数字を持たずに「できるかなー」と漠然と思い悩むことは無意味です。

現実の指標数字を持って、それと現時点のギャップを埋めていく方法を考えることがFIRE達成への戦略となります。

現実的な戦略

積立投信での指標値と現時点の数字のギャップを埋めるためには、投資金額を上げるか投資期間を延長するの二つしか方法はありません。

となると生活をギリギリに切り詰めるか、収入を増やして投資金額を上げるか、株の個別銘柄投資やFXで成功して投資金額を一気に増やすしかありません。

どれもかなり無理があります。はっきり言って博打要素が強いと言えます。

特に短期利益を狙った個別銘柄投資やFXは失敗をする可能性のほうが高いでしょう。

ここで6000万円の投資信託を作るという目標から、FIREを実現する方向に視点を変えてみます。

毎月3万円の積立を30年間つづければ、約3,000万円の投資信託が作れます。

3,000万円の投資信託を4%で切り崩せば120万円。税引き後で100万円弱の投資収益を毎年享受することが出来ます。

ということは、年間生活費200万円のFIREを達成するには年収100万円の副収入、つまり月8万円余りの収入を得るスキルを身に付ければ良いわけです。

55歳まで会社員として働きながら、月8万円の副業スキルを30年間かけて身に着ける。

そう考えると、さほど難しいことではないように思えますよね?

そして、これにチャレンジすると、実際にはそれ以上の副業が可能になり、気が付いたら副業が会社から貰う給料を上回ることになるかもしれません。

そうなったら副業分でも給与分でも、まるまる投資できるわけですから、FIREの達成時期は早まります。

こんな考え方が現実的なFIRE達成への近道だと思うのですが、いかがでしょうか?

↓そうかもなー、と思ったらポチってくださいまし。

にほんブログ村

コメント