おなじみのFIREシリーズ。。。っていうとアメリカの人気番組シカゴ・ファイア(アマゾンプライムで見れます)みたいですが「経済的に自立して早期リタイアして好きな暮らしをしましょ」って話です。

昔からある考え方ですが、それを近頃「FIRE」というキャッチ―なタイトルで広めたのが、クリスティー・シェンさんのFIRE実践本です。

簡単に言えば「投資信託を年4%で取り崩せば30年後にも元本は減らないから、生活費に見合うだけの投資信託を積み上げて、投信の利益だけで一生暮らしましょ」って話です。

「そんな旨い話があるかい!」って思われる方も多いでしょうし、これを批判する「エコノミスト」の先生も沢山いますが「投資信託を年4%で取り崩せば30年後にも元本は減らない」は50年前に提唱され、今でもそれが有効であることがデータで示されている、厳然たる事実です。

この「4%ルール」の元になったのは、株式投資に関心がある人なら絶対に読んでいる不朽の名著。「ウォール街のランダムウォーカー」です。

この本については過去記事「ウォール街のランダムウォーカーの正しい読み方」をご参照ください。

FIREがあまりにも話題になりすぎたので、近頃はFIREのコンセプトについてちゃんと理解せずにFIREを目指す人や、FIREを批判する記事をあちこちで見かけます。

そーゆー人はクリスティー・シェンさんの本を全く読んでいないか、読んでもちゃんと理解していないんでしょうね。

今日は、そんな「勘違いFIRE」と、FIREの核になる「投資信託の正しい利用法」についてお話します。

勘違いFIREとは

「親の遺産と退職金で億り人になりました。これで米国高配当ETFを1億円買ってFIREします!」

「日経平均の複利平均年利は直近10年で10.36%だが、直近20年は3.50%、直近30年では0.47%。4%ルールは成立しない。FIREは危険!」

というのがもっともよく見るFIRE肯定派・否定派の好例です。

これ、どちらもクリステー・シェンさんの本をちゃんと読んでいるとは思えません。

彼女の本に書いてある投資法は、このような投資をしろとは書いていませんし、むしろこのどちらも間違ったFIRE投資方法として書かれています。

なにが間違ってるかについて説明しましょう。

投信は積立だから意味がある

まず「億り人になったので1億円のインデックスファンドを買う」というのは「インデックスファンドを積立投信で買う」という大原則に反しています。

これは人気の高いインデックスファンドのひとつ、eMAXIS全世界株式の過去20年間のチャート図です(三菱UFJ信託より引用)。

1998年に eMAXIS全世界株式 を1億円買った場合には、リターンが買値を上回るのは2013年以降です。

その間の15年間は株価の変動をにらみながら一喜一憂していなければなりませんし、当然、期待されるリターンも得られません。

これを毎月定額の積立投信で買った場合にはどうなるでしょう?

高騰時に買った分は値下がりしますが、暴落時と低迷期には安くなった株を安価で買えるので、同じ投資金額でもより多くの株数を購入することができます。その結果として期間中の株の平均取得単価が下がるので、買値を上回る時期は一括購入に比べるとずっと早くなります。

つまり低迷期に買い続けた株が大きな資産になるということです。

また、その間の配当を再投資に回していれば、その時期はさらに早まります。

「インデックスファンドの30年間の平均リターンは年利6~7%」というのは「一定額で買い続ける」ことが前提なんです。

このようにして暴落時でも同じ額の株を買い続けて平均購買価格を下げる手法を「ドルコスト平均法」と言います。

株で勝つための必勝法は「暴落時に売られ過ぎた成長株を安く沢山買う」なのです。

積立投信は、このドルコスト平均法と複利効果があるから安全性が高く有効な投資方法なのです。

「億り人になったから1億円のインデックスファンドを買ってFIRE!」は、この原則を無視した方法なんですね。

投信は分散投資だから意味がある

「日経平均の複利平均年利は30年では0.47%」はどうでしょうか?

これを言う人の「複利平均年利」はドルコスト平均法ではなく、30年前に一括購入した際の複利平均年利だと思うのですが、計算方法が開示されていないので詳細は不明です。

まぁ積立投信を行ったとしても日経平均のようなBOX相場(一定レンジ内で上下する)の市場では、大きなリターンは得られませんけどね。

それよりも問題なのは「日経平均を買った場合」という点です。

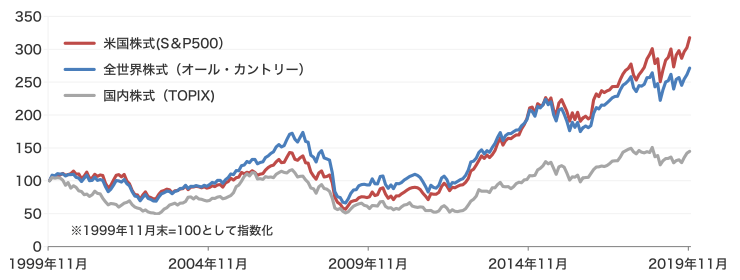

これは過去20年間の、米国株式(S&P500)、全世界株式、国内株式(TOPIX)の推移を見たグラフです。

これを見れば一目瞭然。日経平均に集中投資したからリターンが悪いのです。

株式投資の大原則である「分散投資」を無視した結果と言えますね。

「S&P500はアメリカ集中投資じゃないのか?」という反論が聞こえてきそうですが、それはちょっと違います。

世界の株式総額の50%以上を占めるのはアメリカ市場なんです。ですので全世界株式を買っても、ほとんどアメリカ市場に連動するんですね。

その結果、S&P500と全世界株式のチャートは非常に似た推移となります。

残念ながら日本市場の株式時価総額にはそれほどのインパクトがないので「日経平均に投資する」のは「日本市場が急成長する」という予測に賭けた個別銘柄投資になり、カントリーリスクに対する分散投資にはならないんですね。

クリステー・シェンさんの本でも、投信の銘柄は米国、自国(カナダ)、全世界、新興国などを組み合わせ、さらに債権や商品、不動産をいれたポートフォリオ(銘柄構成)にしています。また、分散投資の重要性についても説明されています。

バブル崩壊が始まった30年前に、日本経済が成長することに賭けて集中投資をすれば、その後30年間のリターンが微々たるものになるのは当然のことで、それは単なる「銘柄選びの失敗」であって、グローバルな株式市場への分散長期投資を否定するものではありません。

日本市場に投資してはいけない理由

同じ単一国市場への投資でもアメリカ市場への投資は合理的で、日本市場への投資は分散投資にならないという理由は日本市場の特殊性にあります。

現在の日本の大企業の過半数は、大株主が日銀になっているという中国の国有企業のような有様です。

この日銀が株式を買うための資金は税金と国債で賄われます。

つまり、日本市場は国の政策によって支えられた官製市場なのです。

その結果として日本では旧態依然としたゾンビ企業が生きながらえ、新興企業の成長が阻害おり、その結果として日経平均を構成する企業の入れ替わりが起きにくくなっています。

これに対して、諸外国では企業が新陳代謝し、市場指数を構成する企業もどんどん入れ替わり、インデックスファンドの構成銘柄も成長力のある企業に変更されます。

現在のS&P500の中核を占めるのはGAFAMやテスラなどの新興企業で、S&P500の株価総額の25%を占めています。

これは中国市場も同じで、トップはテンセントやアリババなどの新興ハイテク企業です。

新興企業の成長を促進することが、そのまま国の成長にも株式市場にもインデックスファンドの利回りにも反映しているんですね

これに対して官製化した日本市場では、ファーストリテーリングやソフトバンクのような企業もありますが、依然として成長率の低い企業が多く残っています。これが日本経済の足枷になると同時に、日本市場のインデックスファンドの利回り低下にもつながっています。

世界の成長企業の伸びをすぐに取り入れられる全世界株式やS&P500のインデックスファンドに人気が集まるのも、当然なことなんです。

株価の基本は「人気があるものが成長する」なので、人気の無いものに投資する理由はありませんね。

投信の価値は安全性と簡便性

ということで典型的な「勘違いFIRE」の2例について説明しました。

「株式投資はリスクが高い」と言われていますが、それは個別銘柄投資のことであって、インデックスファンドによる株式投資信託は金融商品の中では特に高リスクなものではありません。「債権の方が安全」と言われますが、変なジャンク債は決して安全な投資対象ではありません。それはリーマンショックの時の債権市場の崩壊をみればわかるとおりです。

なんでも一番大事なのは、その商品についてきちんと理解して、適切な運用をすることです。

インデックスファンドによる積み立て投信は、毎月貯金のように定額を投資することで「ドルコスト平均法」と「分散投資」というリスク管理が自動でできる、簡便で安全性の高い優れた投資方法です。

「勘違いFIRE」は、この投資信託の最大のメリットを捨てているのですから、意味の無い投資方法と言えるでしょう。

大事なのは経済の原則を知ること

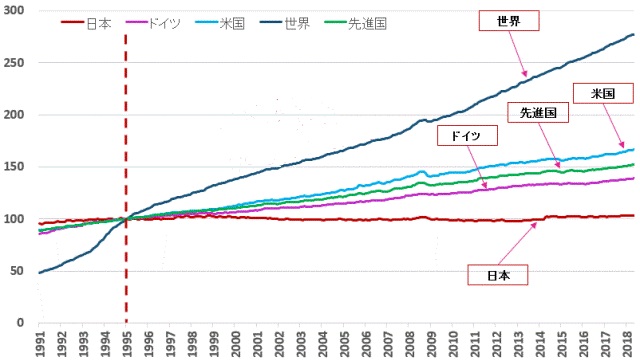

このグラフは1995年を100とした時の世界のインフレ率の推移を示しています。

世界平均でも先進国平均でもインフレ率は上昇していますが、日本だけ全く変わっていません。むしろ減少しています。

つまり日本だけがデフレで全く経済成長していないんですね。

1990年のバブル崩壊後も日本のインフレ率は若干の伸びを示していましたが、1998年頃を境に日本は恒常的なデフレ経済になっています。

この原因は消費税の導入とプライマリーバランス黒字化政策によって中間層の可処分所得が減り、日本のGDPの6割を占める国内消費が落ち込み続けていることが原因です。

つまり、政府の経済政策の失敗。

2014年にアベノミクスによる金融緩和への期待で一瞬回復傾向を見せますが、プライマリーバランス黒字化政策も同時に行うという「アクセルとブレーキを同時に踏む」ことをやってしまったため、2%のインフレ目標には遠くとどかず、アベノミクスは失敗に終わりました。

今後も日本はプライマリーバランス黒字化政策を取り続ける限り成長しないのは、過去30年の歴史が示しています。

投信が安全性が高く有効な投資方法であるのは「資本主義経済は長期では必ず成長する」ことが基本構造に組み込まれた経済システムだからです。

日本のように誤った政策で低成長を続ける国に投資する意味がないのは、政策を見ればわかります。

ですから投信を活用した長期積立投資には、経済の原則を知り、その潮流を読む力を養うことがなによりも重要です。

それを知らないと、勘違いFIREのような間違った方向に進んでしまいますからね。

と言うと「経済学の本なんか難しくて読む気がしないよー」という方がほとんどだと思います。

私もそうですw

そんな方におススメするのがこの本。

マルクスからトマス・ピケティ、最新のMMF理論まで、奥さんがボケて旦那が解説する形の漫画で分かりやすく書かれています。

内容は経済学者の監修で、かなり高度なものなんですが、適当に読んでるうちになんとなーく資本主義経済の構造が理解できてしまうという、頭の悪い私にはピッタリの本でした。

「S&P500と全世界株式と米国高配当株のどれがいいでしょうか?」なんていう枝葉末節のことになやんだり、そういった動画やWeb記事を見るよりも、投資能力をあげるために断然役立ちます。

ネットには「専門家」と称する怪しい人達のアヤシイ記事が氾濫しているので、それに騙されないように基礎知識を固めましょう。

↓そっかー、って思ったらポチって下さいまし。

にほんブログ村

にほんブログ村

コメント